“Avvocato, ma abbiamo raggiunto un buon accordo ? abbiamo offerto di più del valore della casa all’asta… “

Sono state queste le prime parole di Mario, cliente dello studio quando, quel Venerdì pomeriggio intorno alle 19:15, l’ho chiamato per dirgli che avevo studiato i numeri della sua pratica per la proposta a saldo e stralcio da presentare alla Banca.

“Sig. Mario, ho letto la perizia della casa che andrà all’asta. Dobbiamo offrire qualcosa in più alla Banca” dissi al telefono.

Certo, raccontata così potrebbe suonare strano, ma leggi l’articolo fino alla fine e sono convinto che ti ricrederai.

La storia di Mario: pignoramento e casa all’asta

Prima di parlarti dei numeri e della strategia che abbiamo utilizzato per raggiungere l’accordo a saldo e stralcio con la Banca, è necessario raccontarti delle caratteristiche di questa pratica.

Mario, dipendente pubblico, come milioni di italiani, per sopraggiunte difficoltà economiche ha delle difficoltà a pagare il mutuo. Le rate arretrate si accumulano una dopo l’altra, passano i mesi, fino a quando la Banca non decide di notificare l’atto di precetto e, dopo 10 giorni, l’atto di pignoramento dell’immobile ipotecato.

Inoltre, Mario non paga anche le rate di alcuni finanziamenti chirografari (cioè senza ipoteca) che erano stati concessi dalla stessa Banca ed è in rosso con il Fido sul conto corrente.

Dunque, ricapitolando, la situazione debitoria è la seguente:

- Debito Mutuo Ipotecario €.67.659,00

- Debito 1 Finanziamento €.20.754,00

- Debito 2 Finanziamento €.6.389,00

- Scoperto in conto corrente €.2.000,00

- TOTALE €.96.802,00 oltre ulteriori interessi

Mario è un dipendente pubblico, con uno stipendio netto mensile pari ad €.1.400,00 circa. Non è sposato e non ha figli. Sul mutuo e sui finanziamenti non vi sono garanti.

La valutazione dell’immobile

Nel frattempo la procedura esecutiva in Tribunale su impulso della Banca prosegue. Viene nominato il Consulente per la valutazione dell’immobile pignorato ( il famigerato CTU, consulente tecnico d’ufficio).

E’ vero, si tratta di un piccolo immobile, ma nel 2008 lo stesso era stato acquistato per €.67.000,00.

Come noto, con il crollo del mercato immobiliare, il valore degli immobili è schizzato verso il basso. In effetti il CTU, ha effettuato una valutazione molto bassa dell’immobile, considerando anche una decurtazione del 15% del prezzo di mercato per l’assenza di garanzia dei vizi.

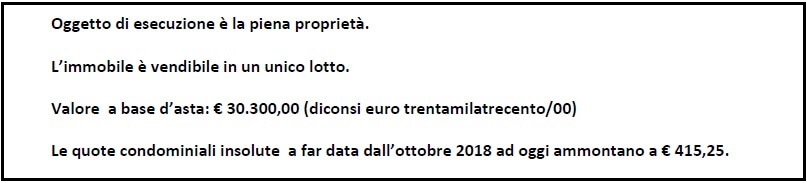

Ecco le conclusioni della perizia

Questioni di numeri: quanto abbiamo offerto alla Banca per chiudere a saldo e stralcio

Se sei arrivato sino a questo punto, sarai di certo curioso di sapere quanto abbiamo offerto alla Banca e come è andata a finire.

Le nostre valutazioni sono state le seguenti:

Il cliente ha un debito complessivo nei confronti della banca pari ad €.96.802,00, di cui €.67.000 solo per il mutuo.

Il prezzo base d’asta €.30.300,00. Dunque già al primo tentativo di vendita l’immobile potrebbe essere aggiudicato al prezzo minimo di €.22.725,00 (prezzo base d’asta – 25%).

Da tale somma di €.22.725,00 dovrebbero essere decurtate tutte le spese della procedura (Spese CTU, Spese legali, spese custode ecc.), dunque la banca incasserebbe certo di meno.

In buona sostanza, continuando con la procedura esecutiva:

- La Banca avrebbe recuperato solo una piccola parte del suo credito totale (€.96.802,00)

- Il cliente sarebbe rimasto debitore per la parte residua non recuperata

- La Banca, probabilmente, avrebbe attivato un successivo pignoramento dello stipendio nella misura di 1/5

Abbiamo trattato questa tipologia di rischi nell’articolo “Casa venduta all’asta: che fine fanno i debiti residui ?” cui ti rimandiamo.

Dunque questi erano i numeri. Ora, nel presentare l’offerta alla Banca abbiamo “toccato” determinati punti, abbiamo messo in evidenza alcuni aspetti importanti, in modo tale far comprendere che l’accordo sarebbe stato vantaggioso per entrambe le parti (si chiude solo se si raggiunge un accordo “win win“, dove ognuna delle parti esce dalla trattativa con la convinzione di aver ottenuto un buon accordo).

D’altro canto, non è sufficiente scrivere alla Banca una semplice lettera ed offrire una determinata somma sparata a caso. Questa è un’attività che teoricamente potrebbero fare tutti.

Scrivere una proposta efficace, significa motivare bene, valutando e soppesando tantissimi aspetti che solo l’occhio di un professionista specializzato può cogliere.

Alla fine abbiamo deciso di presentare una offerta ad €.35.000 a saldo e stralcio della intera esposizione debitoria di €.96.802,00 e ovviamente di tutte le spese connesse alla procedura esecutiva immobiliare.

Perché abbiamo offerto proprio €.35.000 ? perché, innanzitutto dovevamo offrire alla Banca una somma di sicuro superiore a quella ricavabile dalla procedura esecutiva; poi perché questo è il prezzo di mercato dell’immobile.

In effetti, mentre preparavamo l’offerta, abbiamo trovato un acquirente disposto ad acquistare l’immobile ed a mettere la liquidità necessaria per chiudere.

Svantaggi per il cliente:

- Perdita della casa (in realtà questo non è uno svantaggio vero e proprio, perché l’immobile sarebbe comunque andato perso all’asta).

Vantaggi per il cliente:

- Liberazione da tutti i debiti e possibilità di ripartire

- Rettifica di tutte le segnalazioni nelle Banche Dati (Crif, Centrale Rischi Banca d’Italia)

- Possibilità di accedere a nuovi finanziamenti decorsi 36 mesi

Ovviamente, tornando a Mario, quando gli ho spiegato tutte queste cose anche lui non ci ha pensato un attimo: “proponiamo €.35.000 e speriamo che accettino“.

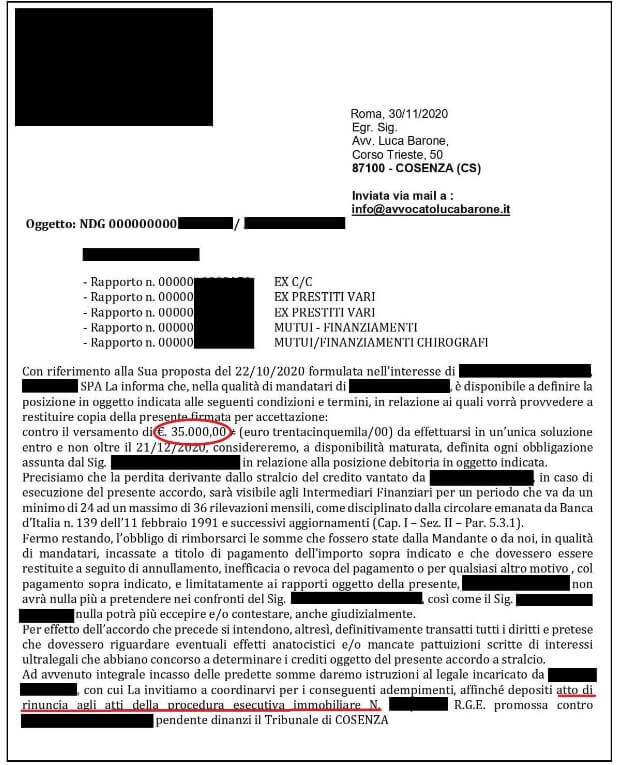

La risposta della Banca

Dopo 20 giorni circa dalla presentazione dell’offerta, alla fine la Banca ha accettato l’offerta a saldo e stralcio.

Questa la lettera di definizione inoltrata:

Perché affidarsi a professionisti specializzati nel Saldo e Stralcio

Costruire una proposta a saldo e stralcio alla Banca è una operazione complessa, servono competenze multidisciplinari e anni di esperienza.

Ecco perché non dovresti mai affidarti a professionisti, società ed associazioni che non siano specializzati nella risoluzione di posizioni debitorie.

Altro errore è il fai da te. Se hai posizioni debitorie aperte, prima o poi verrai contattato dal personale delle società di recupero crediti, con telefonate anche dal tono minaccioso (ti consiglio di leggere l’articolo “Come comportarsi con il Recupero crediti senza commettere errori: la Guida completa“. Contiene alcuni consigli che ti saranno di certo utili).

È chiaro che avere il supporto di un professionista, anche a livello psicologico, diventa fondamentale.

Facendo da solo rischi di commettere degli errori che segneranno per sempre quel tipo di rapporto con la Banca.

Ti consigliamo di leggere tutti i nostri articoli relativi al saldo e stralcio:

- Quando richiedere un Saldo e Stralcio ?

- Piano di rientro o Saldo e Stralcio ?

- Quando avviene la riabilitazione nelle Banche Dati ?

- Decadenza Beneficio Termine Mutuo: dopo quante rate ?

- Decreto Ingiuntivo Banca: come difendersi ?

Questi Alcuni dei risultati ottenuti:

- Saldo stralcio Mutuo: da €.165.630 ad €.95.000 e Asta Evitata

- Saldo stralcio Mutuo: da €.115.000 a €.12.000 in 5 rate

- Saldo stralcio conto Corrente: da €.15.800 e €.3.000

- Prescrizione debito con la Banca: annullati €.413.00

- Revoca Decreto Ingiuntivo per difetto di prova

- Revoca Decreto Ingiuntivo per €.38.000,00 emesso a favore della Banca

- Tassi errati: Banca restituisce €.12.476,76 al cliente

- Banca condannata per Usura: dovrà restituire €.19.000 al cliente

Se hai necessità di supporto nella gestione una posizione debitoria, puoi contattare lo studio compilando il FORM qui sotto. Ti risponderemo nel più breve tempo possibile.

[Chi è Luca Barone ?]

E’ un Avvocato che parte dal Foro di Cosenza ma grazie a internet arriva in tutta Italia, senza nessuna limitazione.

Cosa fa ? in teoria fornisce soluzioni legali a consumatori e ad imprese che hanno problemi intricati con Banche, finanziarie e società di riscossione. In pratica risolve problemi ed elimina dubbi, paure ed incertezze [ cioè tutte quelle cose che Google da solo non può fare ]

Si occupa di diritto Civile ed, in particolare, di diritto Bancario e Finanziario 6 giorni su 7 (alcune volte 7 giorni su 7). Appassionato di tutto ciò che ha a che fare con il diritto ed i numeri, individua soluzioni anche dove non ci sono.

Per contattarlo ci sono poche e semplici [ssime] regole, testate negli anni per offrire un servizio efficiente :

Cosa devi fare:

Compilare il FORM di contatto che trovi sopra

Scrivere una mail a info@avvocatolucabarone.it

Scrivere un messaggio di testo Whatsapp al n. 340/2769627

In ogni caso descrivi il tuo problema fornendo tutte le informazioni necessarie per inquadrare il caso specifico. Verrai ricontattato in tempi brevi con la indicazione dei passi successivi.